Je conseille toujours à mes clients de passer par un courtier en prêt immobilier car tout simplement il permet d’optimiser vos chances d’avoir de meilleures conditions financières.

GAIN DU TEMPS

Un projet immobilier demande une compréhension toute particulière de ce marché. De plus, les banques ont de nombreuses attentes venant des emprunteurs.

Pour éviter de perdre un temps précieux lors de votre investissement immobilier, il est conseillé de passer par un professionnel.

GAIN D’ARGENT

Le courtier en prêt immobilier fait jouer la concurrence afin d’obtenir le meilleur taux pour votre prêt. Vous disposez donc de la meilleure offre pour votre projet.

LES ETAPES DE VOTRE ACCOMPAGNEMENT :

En faisant appel à un courtier en prêt immobilier, vous pourrez souscrire sereinement votre emprunt grâce à un accompagnement de A à Z.

Etude de votre situation financière et de votre projet d’acquisition

Depuis le 1er mars, le taux d’usure pour les prêts immobiliers sur une durée supérieure ou égale à 20 ans a atteint une barre symbolique : il est fixé à 4%, contre 3,79% en février. Pour les crédits d’une dure comprise entre 10 ans et moins de 20 ans, il est fixé à 3,87%, et pour ceux d’une durée inférieure à 10 ans, à 3,67%. Il s’agit de la troisième révision depuis le 1er janvier.

Conformément aux dispositions prises en janvier 2023 par la Banque de France, le seuil maximal au-dessus duquel les banques peuvent prêter est révisé tous les mois depuis le 1er février jusqu’au 1er juillet. Cette mesure vise à faciliter l’accès au crédit. En effet, depuis plusieurs mois les établissements de bancaires sont contraints de limiter leur production de prêts, afin de ne pas prêter à perte.

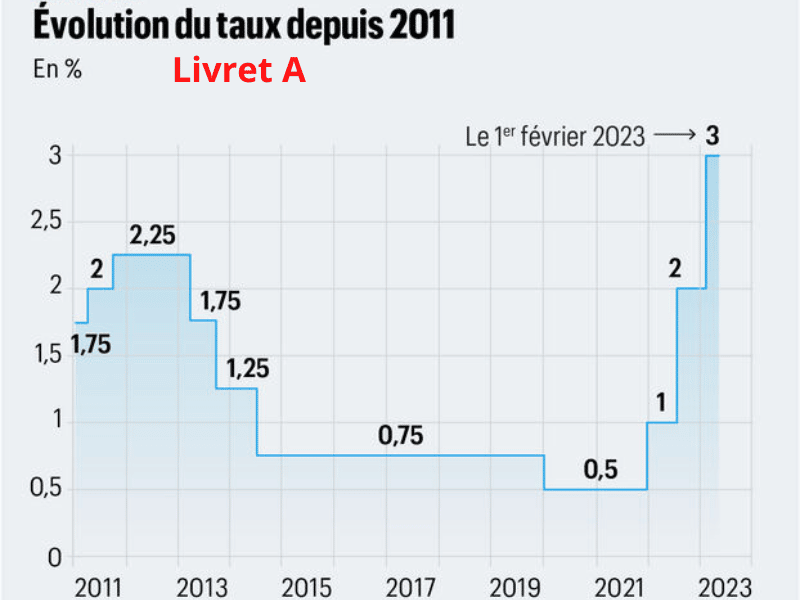

Entre le 1er février 2022 et le 1er février 2023, le taux du Livret A est passé de 0,5% à 3% sous l’effet de l’inflation très importante en France. Pour parler avec des données chiffrées, cela représente un gain de 570€ sur un an pour les détenteurs d’un livret A ayant leur plafond maximum fixé à 22 950€.

Rappel :

Le taux du Livret A est réévalué chaque année en février et en août, suivant le niveau d’inflation des six derniers mois et la moyenne des taux interbancaires.

Un gain variable selon l’épargne placée sur le Livret A

4,3 millions de Français ont atteint le plafond de dépôts fixé, à savoir 22 950€. La rémunération totale pour eux est de 688,50€ avec le nouveau taux de 3 %.

Pour comparer avec février dernier, la rémunération globale pour un livret A plafonné était de 114,75€ pour un taux de 0,5 %.

Depuis le 1er janvier 2023, le taux d’usure – le plafond des montants des prêts immobiliers (i.e. le Taux Annuel Effectif Global, ou TAEG, maximal au-dessus duquel une banque ne peut accorder un crédit) – a augmenté d’un demi-point, passant de 3,05 % à 3,57 %. Ce changement est un soulagement bienvenu pour ceux qui étaient bloqués par l’ancien taux – leur permettant d’aller enfin de l’avant avec leurs rêves immobiliers.

Cette hausse porte letaux d’un prêt de 20 ans ou plus à 3,57 % (contre 3,05 % auparavant) et ceux des prêts de moins de 10 ans à 3,41 % (contre 3,03 % auparavant). De même, lesprêts entre 10 et 20 ans passent à 3,53 % (contre 3,03 % auparavant). Cela signifie que les ménages souhaitant acheter un bien immobilier peuvent obtenir de meilleures conditions pour leur prêt et bénéficier d’une plus grande flexibilité financière.

En résumé

La revalorisation du taux d’usure, au 1er janvier 2023, est une bonne chose pour les ménages qui cherchent à obtenir un prêt immobilier à court terme. Cependant, il devient urgent que cet étalonnage se fasse de façon plus fréquente et surtout qu’il se base sur les données « réelles » du marché et non pas avec un décalage de 3 mois, comme c’est actuellement le cas aujourd’hui.

Chaque année, les banques n’acceptent généralement plus les dossiers de demande de prêt à taux zéro (PTZ) à l’approche des fêtes de Noël. C’est donc la dernière ligne droite pour profiter d’un financement avec PTZ.

Quelles sont les modalités d’un financement à taux zéro ?

Le PTZ correspond à un prêt sans intérêt mis en place par l’État. Son but est d’aider dans l’investissement du neuf et d’encouragerl’accès à la propriété.

Ce prêt est délivré sous certaines conditions. Il vient en complément d’un crédit immobilier afin de financer un bien. Le PTZ permet à certains ménages de se lancer dans l’achat de leur résidence principale ou dans sa construction.

Pour être éligible à ce prêt à taux zéro, plusieurs règles sont à respecter :

ne pas être propriétaire d’une résidence principale dans les deux ans qui précèdent la demande ;

le bien à financer doit impérativement être utilisé à titre de résidence principale ;

l’achat doit concerner un logement neuf ou un logement ancien à rénover ;

les revenus sont plafonnés et ne doivent pas dépasser un seuil maximum.

Des conditions PTZ variables selon la zone géographique

En plus des conditions citées au-dessus, l’éligibilité au PTZ dépend du secteur géographique ainsi que son montant. Le prêt ne couvre qu’une partie du montant du bien et ne le finance donc pas en entier. Effectivement, il est obligatoire que les primo-accédants accompagnent le PTZ d’un crédit immobilier qui peut être un autre prêt aidé ou un prêt bancaire classique. Pour laisser à l’établissement bancaire le temps d’étudier la demande de prêt avec PTZ, il est fortement conseillé d’envoyer les dossiers immédiatement avant la fin de l’année.

Le temps passe…

Les dossiers déposés de manière tardives ne pourront pas être analysés à temps pour bénéficier des conditions actuelles du PTZ. Ainsi, les emprunteurs qui aimeraient conclure leur projet doivent s’en occuper rapidement avant que les banques ne décident de clore les instructions de dossiers avec PTZ.

Il ne faut pas hésiter à se rapprocher d’un professionnel comme un courtier en crédit. Grâce à son réseau, cet expert dispose de beaucoup de connaissances pour aider à obtenir un prêt à taux zéro dans les meilleurs délais.

Les différents avantages de faire construire sa maison :

Avoir une maison qui vous ressemble

Si vous rêvez d’une maison de plain-pied ou d’une maison avec un sous-sol, c’est possible ! Vous avez la liberté de créer la maison de vos rêves (suivant le règlement du lotissement).

Réaliser des économies

Vous bénéficirez de l’exonération de la taxe foncière. De plus, si vous construisez une maison adaptée à l’environnement actuel, vous ferez des économies d’énergie. Aussi, le prêt à taux zéro est possible sous certaines conditions.

Des garanties assurées

Lorsque vous décidez de travailler avec un professionnel du bâtiment, vous disposez de nombreuses garanties au niveau de la construction de votre habitat.